El Instituto Federal de Telecomunicaciones da a conocer la Evolución de los Servicios de Telecomunicaciones en el segundo trimestre de 2014 (Comunicado 52/2014)

El Instituto Federal de Telecomunicaciones da a conocer la Evolución de los Servicios de Telecomunicaciones en el segundo trimestre de 2014

- Las tarifas del servicio de telefonía móvil bajaron 9.1% y las de internet se redujeron 4.6%

- La base de suscripciones del servicio de telefonía móvil llegó a 103.9 millones

- El tráfico de larga distancia internacional de salida registró un incremento de 3%, respecto al mismo trimestre de 2013.

- El servicio de TV restringida alcanzó un total de 15.4 millones de suscripciones, impulsado por el crecimiento de 0.27% en el segmento de cable y de 13.79% en el de vía satélite, respecto al mismo periodo de 2013.

Actualmente, el Instituto Federal de Telecomunicaciones (IFT) está en proceso del rediseño de los sistemas de recolección y procesamiento de información para la integración de las métricas y estadísticas de los sectores regulados, con base en las atribuciones que le fueron otorgadas en la Ley Federal de Telecomunicaciones y Radiodifusión (LFTR) y que recientemente entraron en vigor. En tanto, el IFT continuará publicando las estadísticas del sector con base en la metodología aplicada hasta la fecha. En este contexto, se presenta el informe correspondiente al segundo trimestre de 2014.

Telefonía móvil

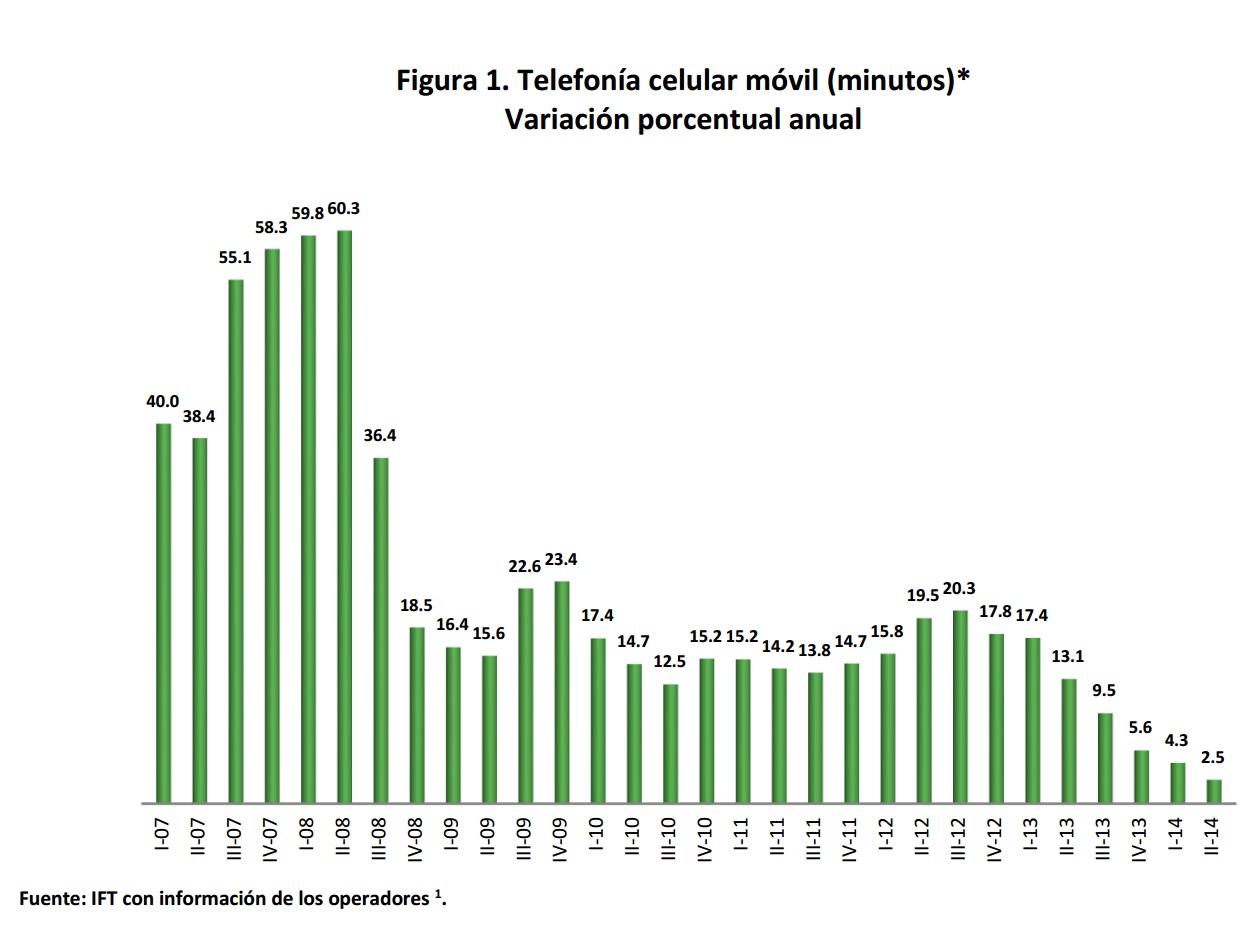

El servicio de telefonía móvil registró un incremento de 2.5% en los minutos de tráfico cursados en la red durante el segundo trimestre de 2014 (ver Figura 1). Durante este trimestre se agregaron 1.34 millones de suscripciones, lo que representó 1.3% de incremento respecto al mismo periodo del año anterior.

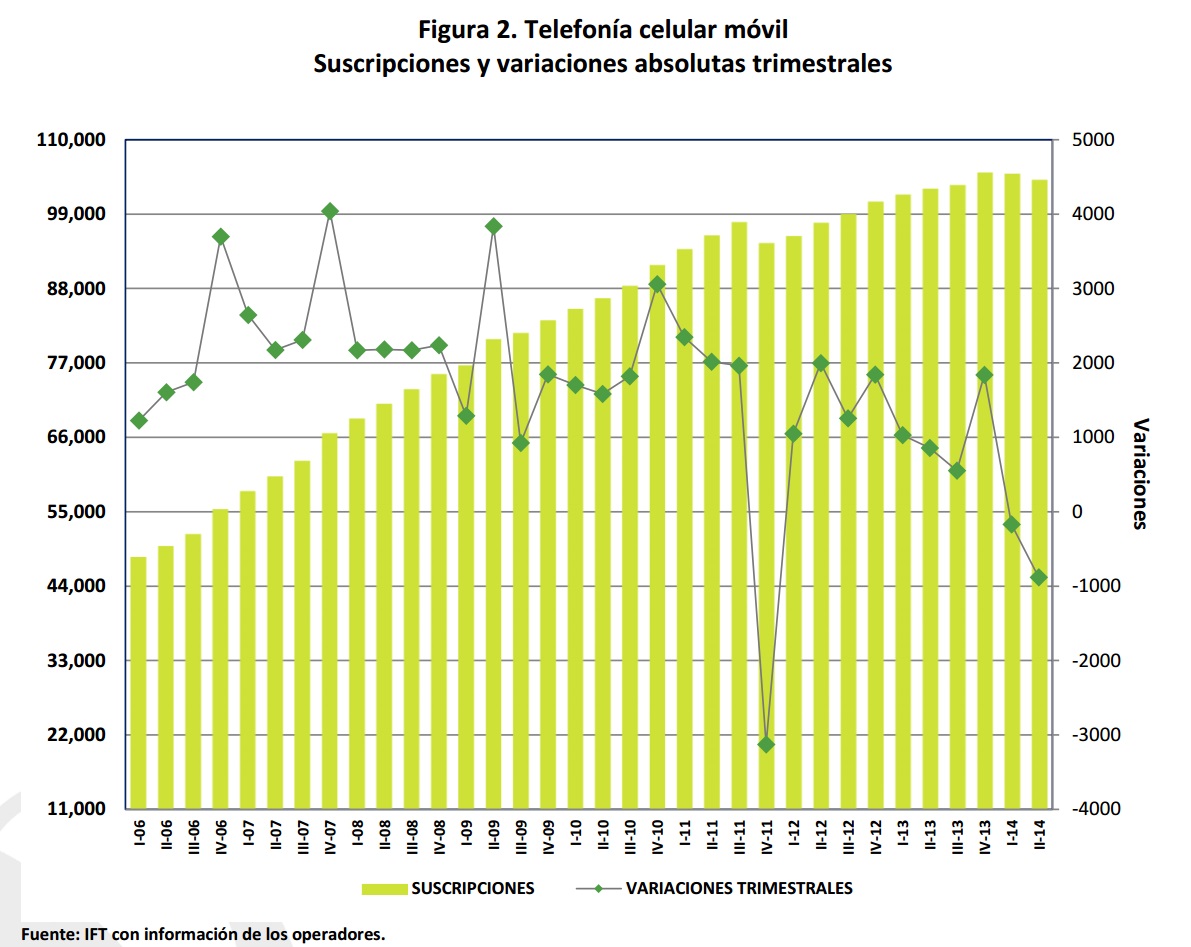

En relación al número de suscripciones de telefonía móvil, se observa una tendencia a la alza si se compara con el mismo periodo del año anterior, al pasar de 102.6 a 103.9 millones (ver Figura 2). Al cierre del segundo trimestre se alcanzó una densidad de suscripciones de 86.8 por cada 100 habitantes.

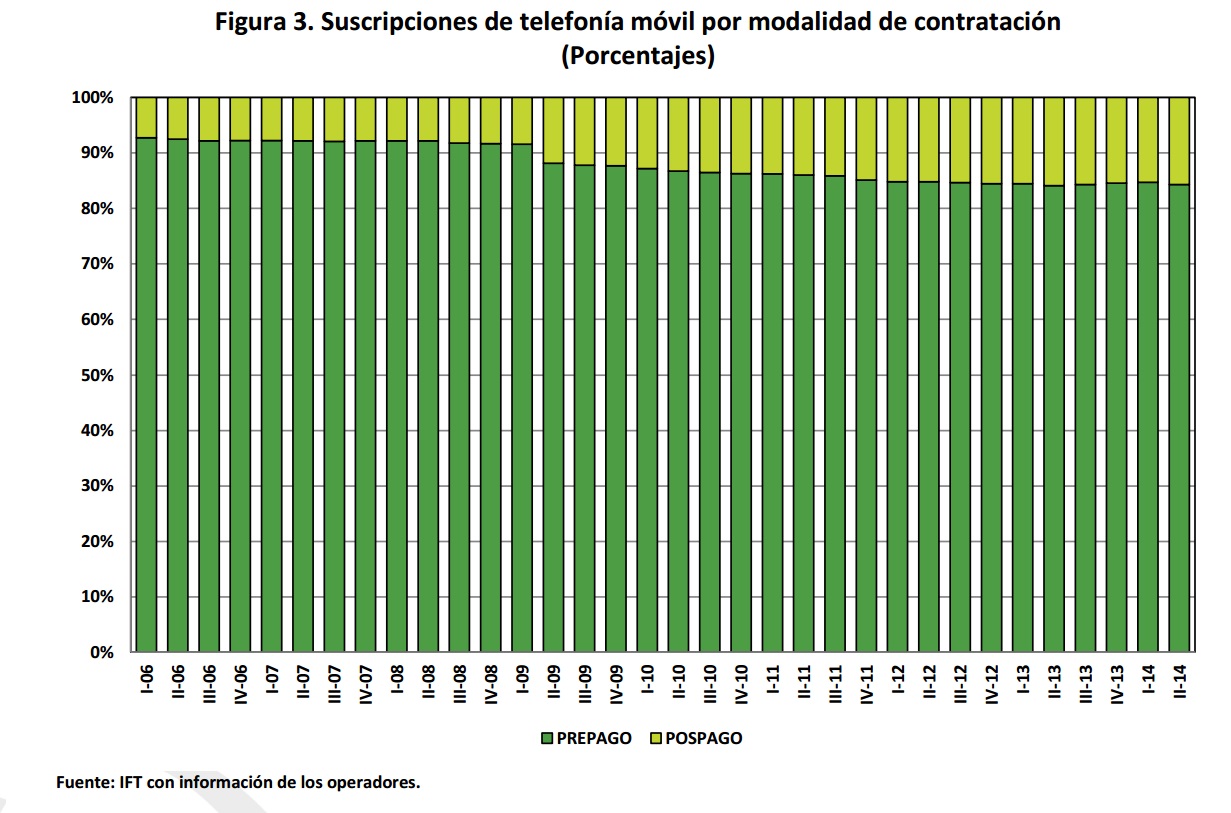

Respecto de la composición de este mercado por tipo de suscripción, al cierre del segundo trimestre de 2014, se reportaron 16.3 millones de usuarios de pospago, los cuales representan 15.7% del total de las suscripciones. En tanto que en la modalidad de prepago, el número cerró en 87.6 millones de suscripciones, lo que representa el 84.3% del total de las suscripciones.

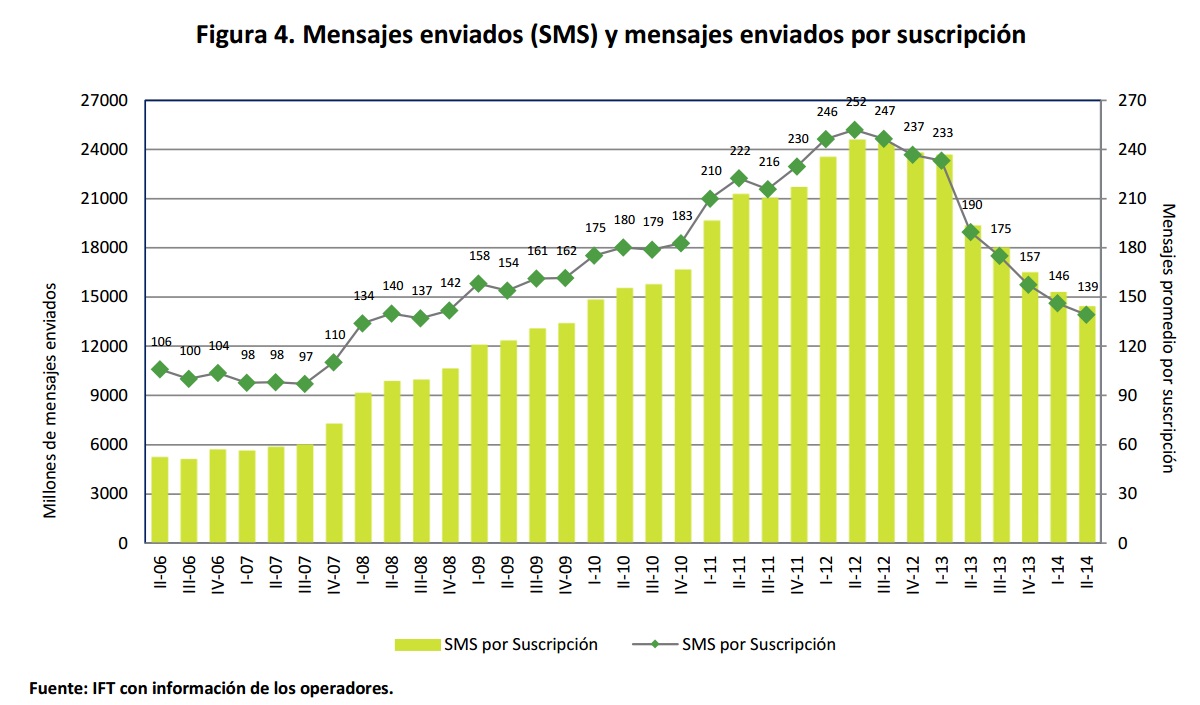

Los mensajes enviados (SMS) por las redes de telefonía celular móvil, observaron una disminución de 25.4% respecto al segundo trimestre de 2013, lo que equivale a un promedio de 139 mensajes enviados por suscripción en el periodo reportado. Esta tendencia se explica en gran parte por el uso de nuevas tecnologías para el envío de mensajes mediante el servicio de datos.

Telefonía local fija

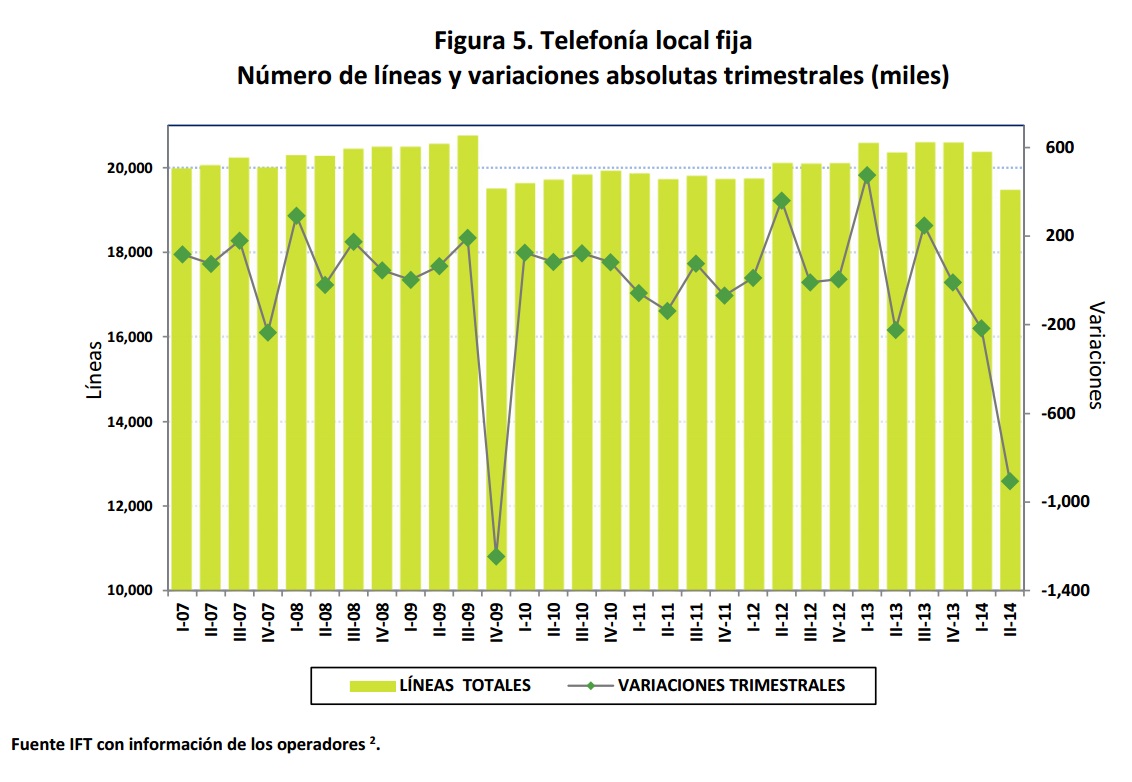

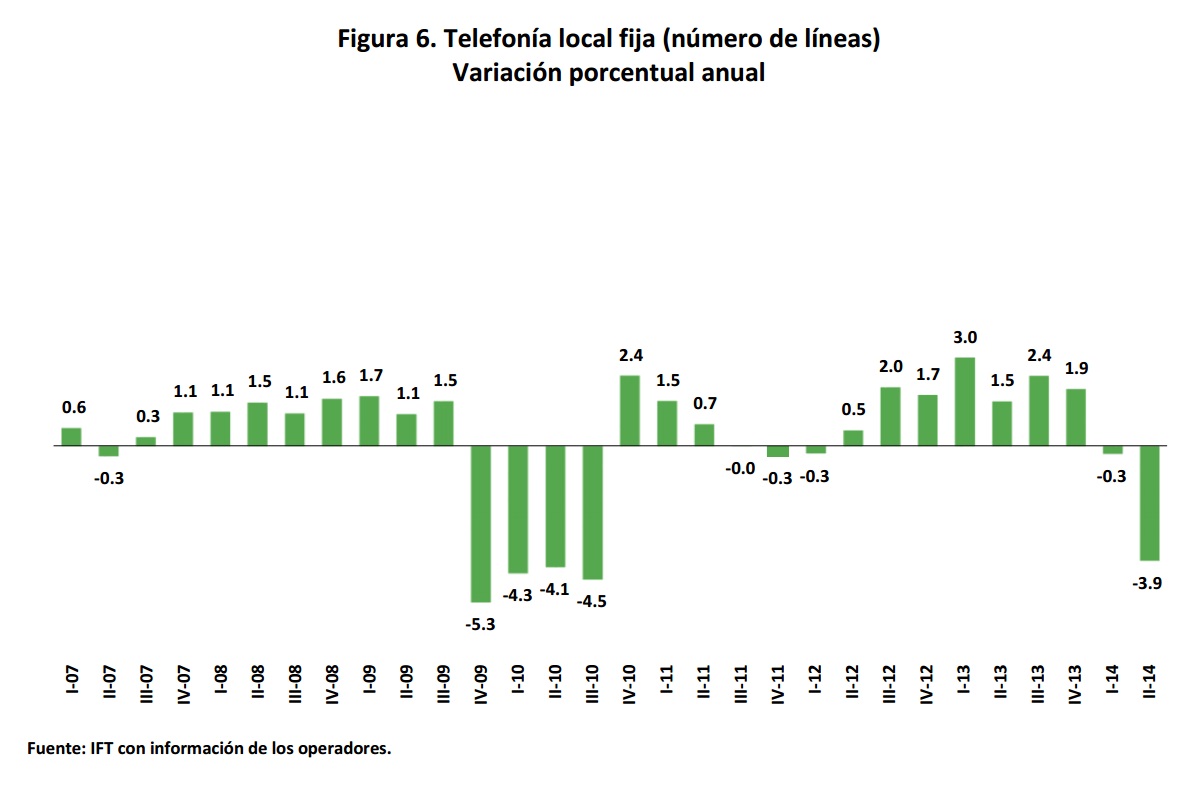

Al cierre del segundo trimestre de 2014 las suscripciones telefónicas fijas representaron un total de 19.5 millones, como puede observarse en la Figura 5. A partir del tercer trimestre de 2013 el número de líneas de telefonía fija cada vez es menor; para el trimestre evaluado representa un decremento de 3.9% con respecto del mismo periodo en 2013 (ver Figura 6). Al cierre del segundo trimestre se alcanzó una densidad de 16.3 suscripciones telefónicas fijas por cada 100 habitantes.

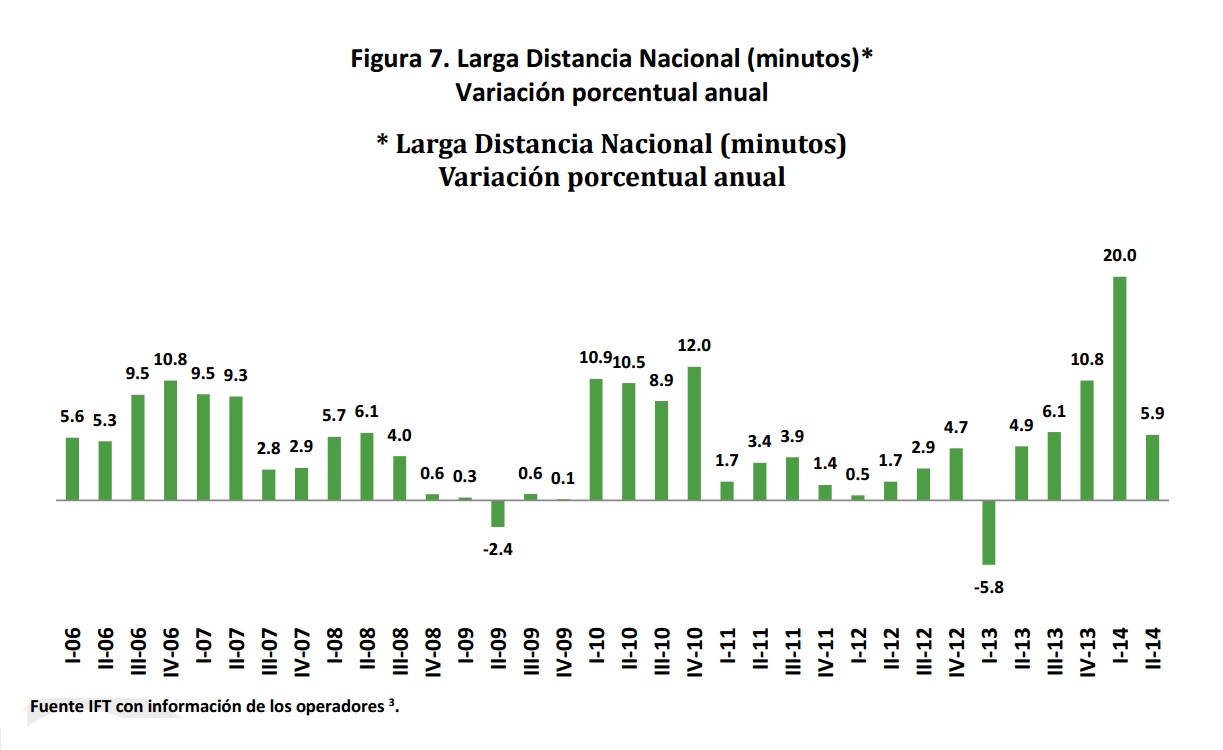

Larga Distancia Nacional (LDN)

Durante el trimestre que se reporta, el tráfico medido en minutos creció 5.9% con respecto al mismo trimestre del año 2013 (ver Figura 7). La tarifa promedio de larga distancia nacional en telefonía fija, registrada para el trimestre de referencia, se ubicó en 65 centavos por minuto, en comparación con 70 centavos por minuto del segundo trimestre del año 2013, por lo que continúa la tendencia a la baja.

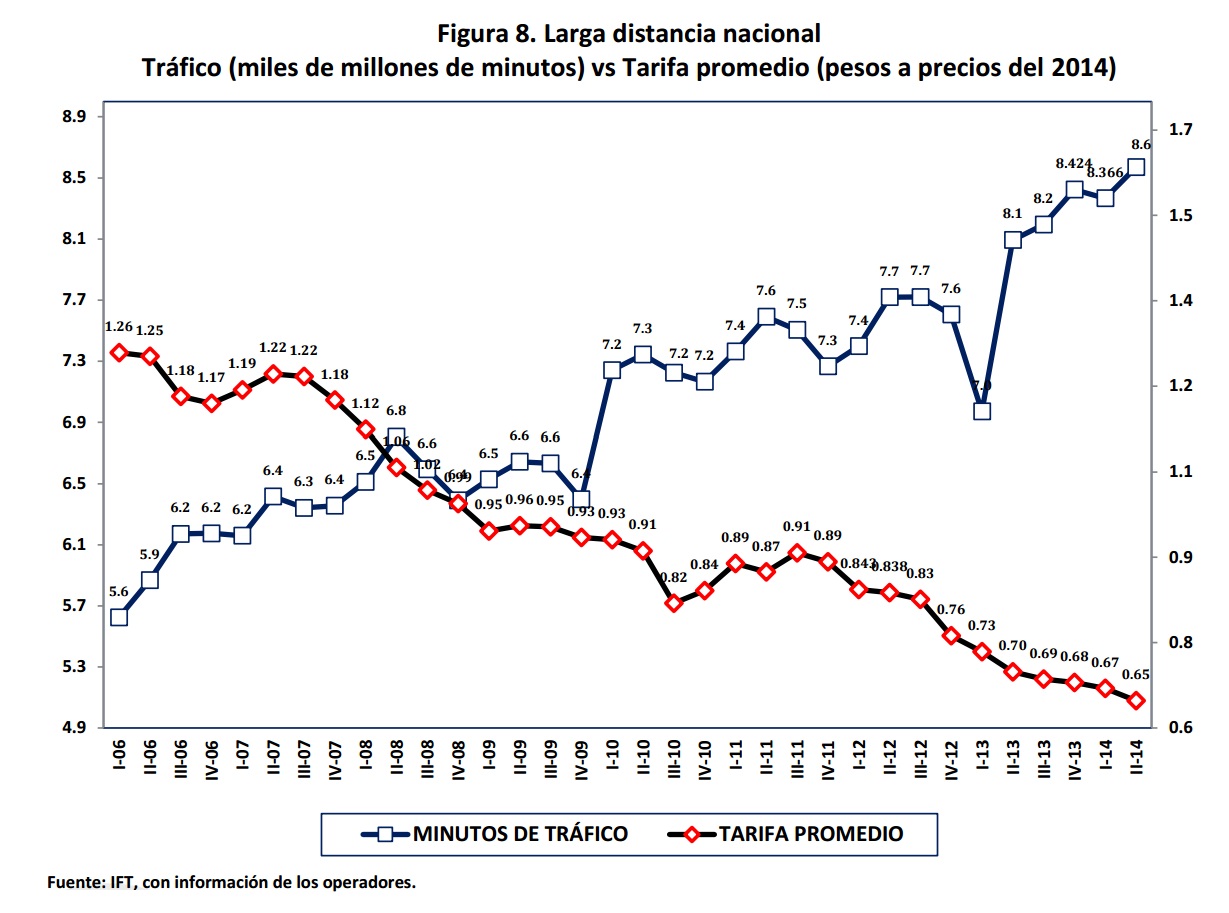

Con respecto al tráfico de larga distancia nacional, en la Figura 8 se observa una tendencia creciente desde el primer trimestre de 2013, que en general, podría ser explicado por una correlación negativa que existe entre el tráfico y la tarifa promedio (ver Figura 8).

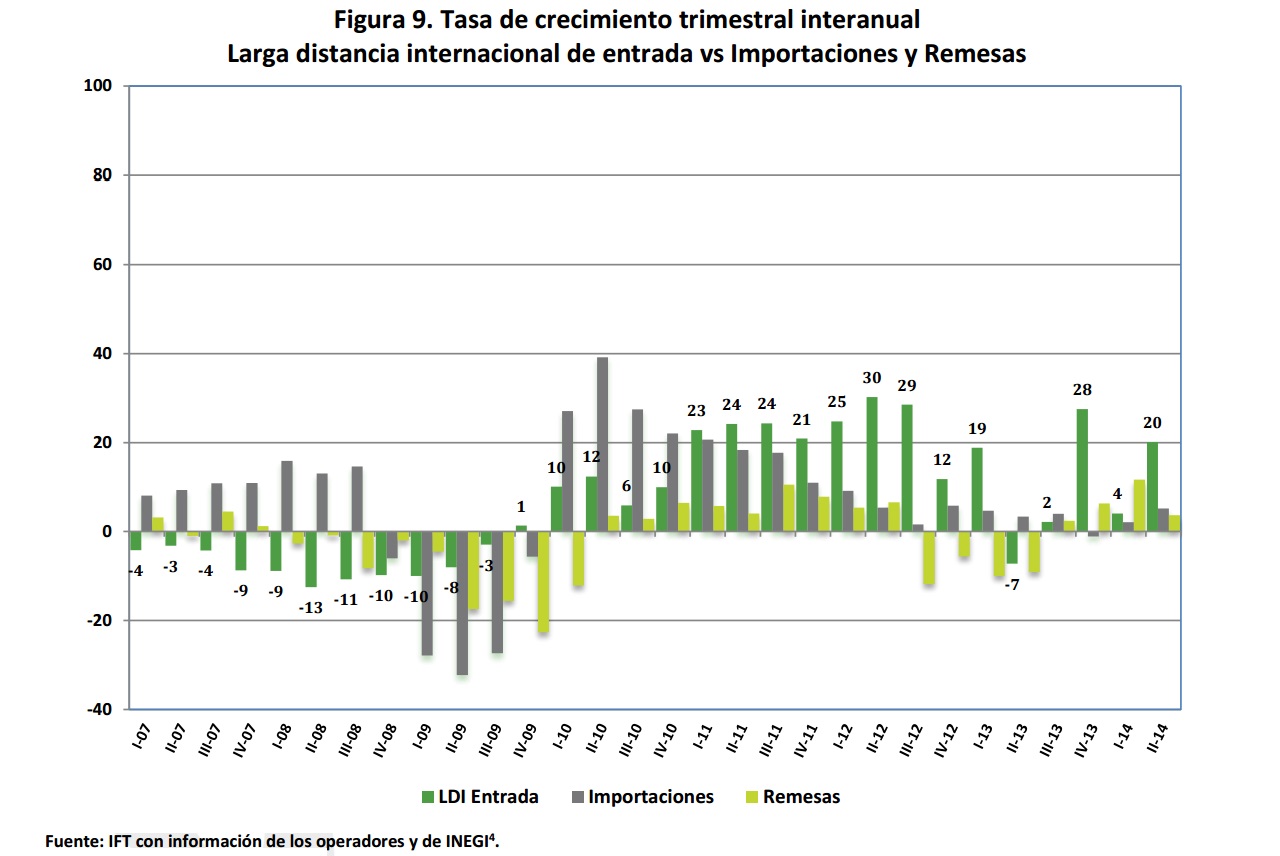

Larga Distancia Internacional (LDI)

Para el segundo trimestre de 2014, los minutos de tráfico de larga distancia internacional de entrada se ubicaron en 6.9 mil millones, lo que representa un incremento de 20.1% respecto al mismo periodo del año anterior.

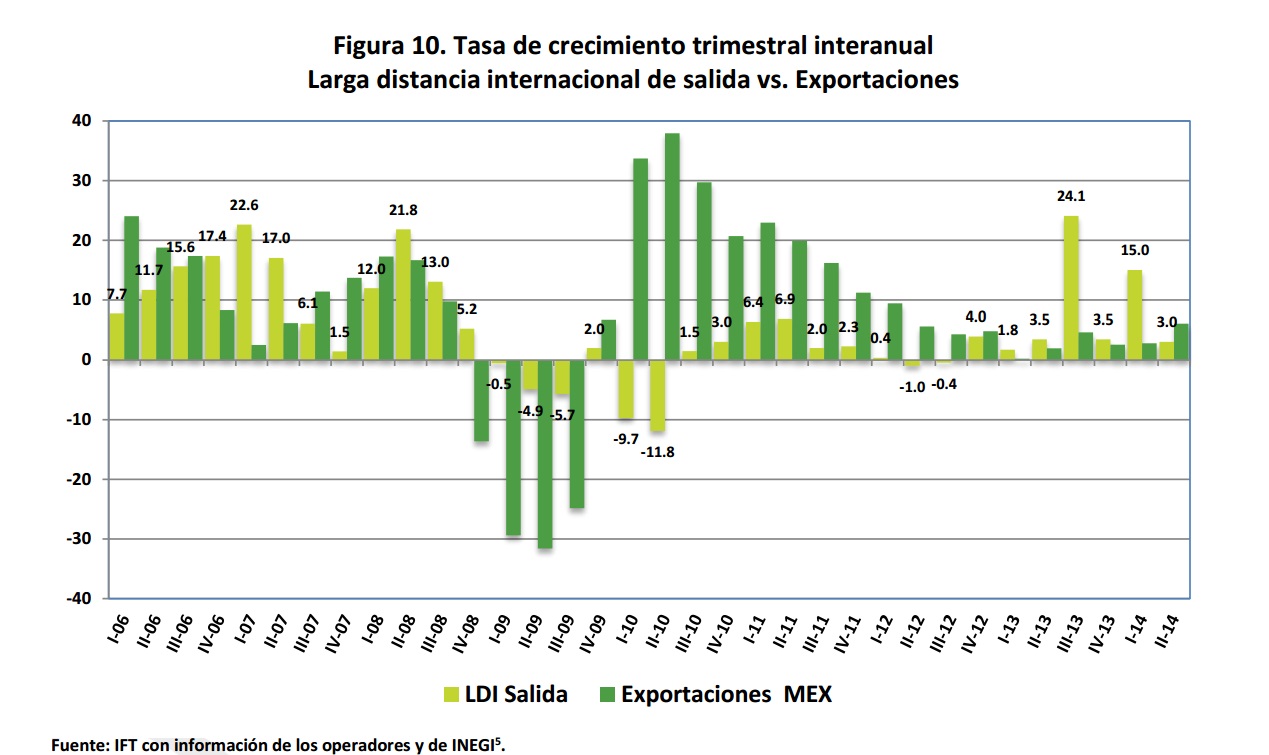

Los minutos de tráfico de larga distancia internacional de salida tuvieron un menor crecimiento en comparación con el mismo trimestre del año anterior al finalizar este trimestre con un incremento de 3% de incremento frente a igual lapso de 2013.

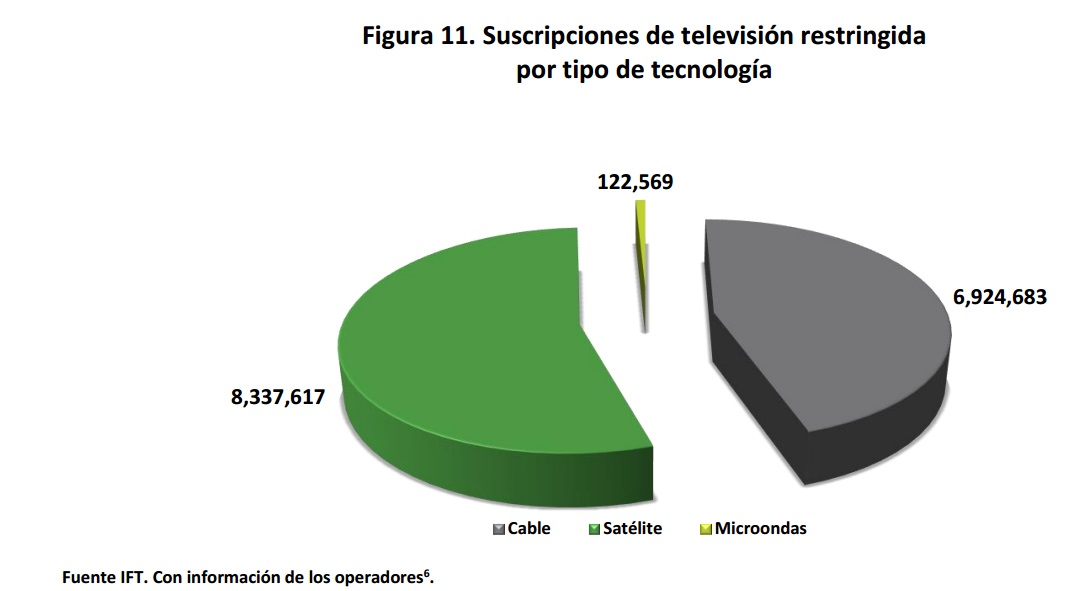

Televisión restringida

El mercado de televisión restringida muestra un dinamismo creciente, toda vez que los operadores ofrecen una gama más amplia de planes tarifarios que son accesibles a un mayor número de personas y, por lo tanto, abarca más sectores de la población. Las suscripciones al finalizar el trimestre son de 15.4 millones. Al cierre del segundo trimestre se alcanzó una densidad de 12.9 suscripciones por cada 100 habitantes. El servicio de televisión restringida se ofrece principalmente mediante tres tecnologías: televisión vía satélite o DTH, televisión por cable y televisión por microondas o MMDS. Durante el segundo trimestre de 2014, el servicio de televisión restringida creció 6.9% respecto al mismo periodo del año 2013.

El servicio de televisión vía satélite o DTH presentó un crecimiento de 13.79% respecto al mismo trimestre del año 2013. Esta modalidad para la prestación del servicio alcanzó 8.3 millones de suscripciones al final del segundo trimestre de 2014.

La televisión por cable observó una desaceleración en el crecimiento que presentó en trimestres anteriores, siendo éste del 0.27% en contraste con el 15.53% del mismo trimestre del 2013. Este servicio concluyó el trimestre con 6.9 millones de suscripciones, las cuales representan un 45% del total de los usuarios de televisión restringida.

El número de suscripciones del servicio de televisión vía microondas o MMDS mantiene su tendencia a la baja, al mostrar un 20% de decremento respecto al mismo trimestre de 2013. Al finalizar el periodo, este servicio cuenta con 122.6 mil suscripciones.

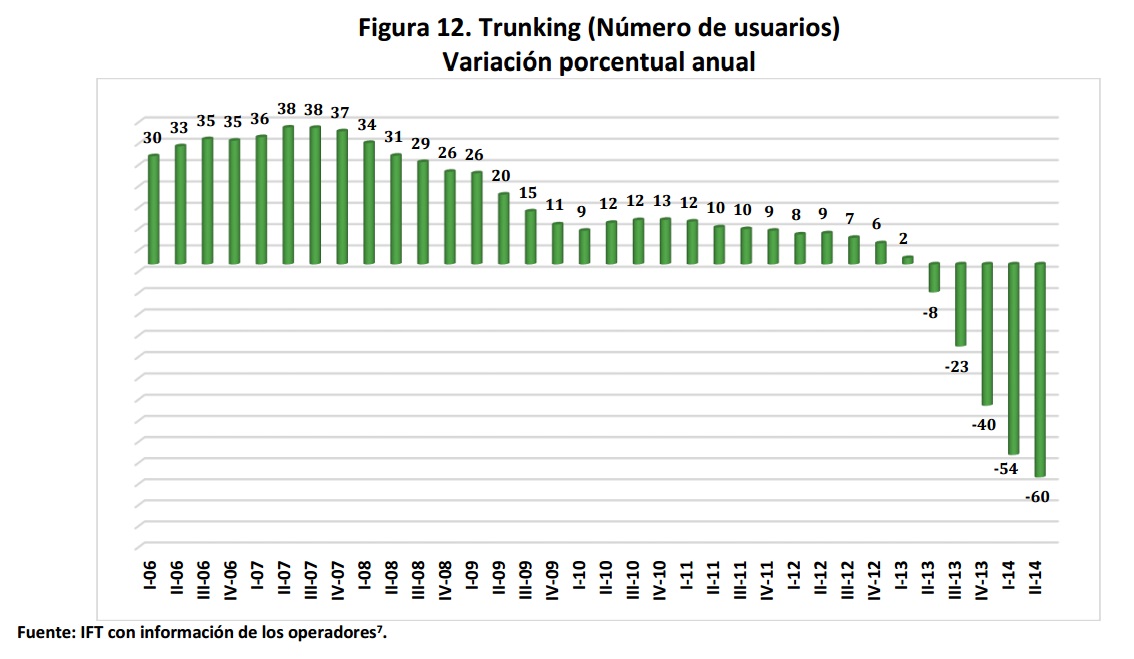

Trunking

Durante el segundo trimestre de 2014, el número de usuarios en este servicio descendió 60.1% respecto al mismo periodo de 2013, lo que representa la mayor baja desde que se mide este servicio. El número de usuarios de este servicio se situó en 1.3 millones al cierre del segundo trimestre de 2014, lo representa 1.1 suscripciones por cada 100 habitantes.

La disminución de dicho servicio básicamente se debe al surgimiento de nuevas tecnologías de comunicación que se traduce en una mayor oferta de opciones por parte de los operadores, lo que ha derivado que los usuarios del servicio de radiocomunicación especializada de flotillas (Trunking) migren a los servicios de telefonía móvil de última generación

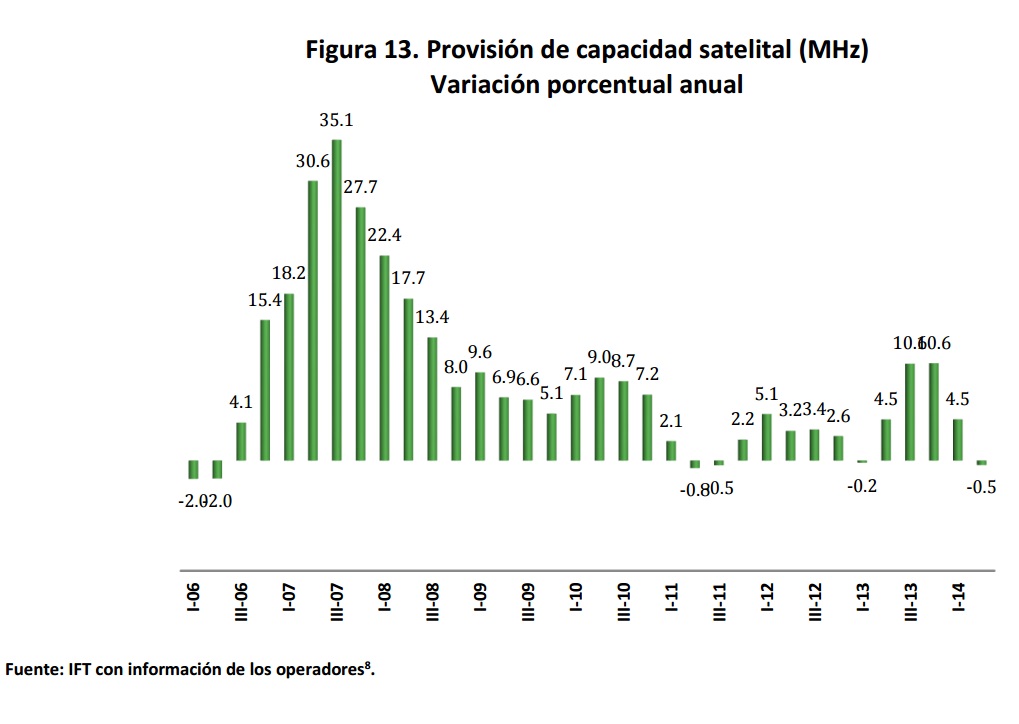

Provisión satelital

En este segmento se reporta la provisión satelital arrendada por los concesionarios e incluye todos los servicios en su conjunto. La unidad de medida para la provisión de capacidad satelital son los Megahertz (MHz). Para el segundo trimestre de 2014 se registró un decremento del 0.5% en comparación con el mismo trimestre del año 2013.

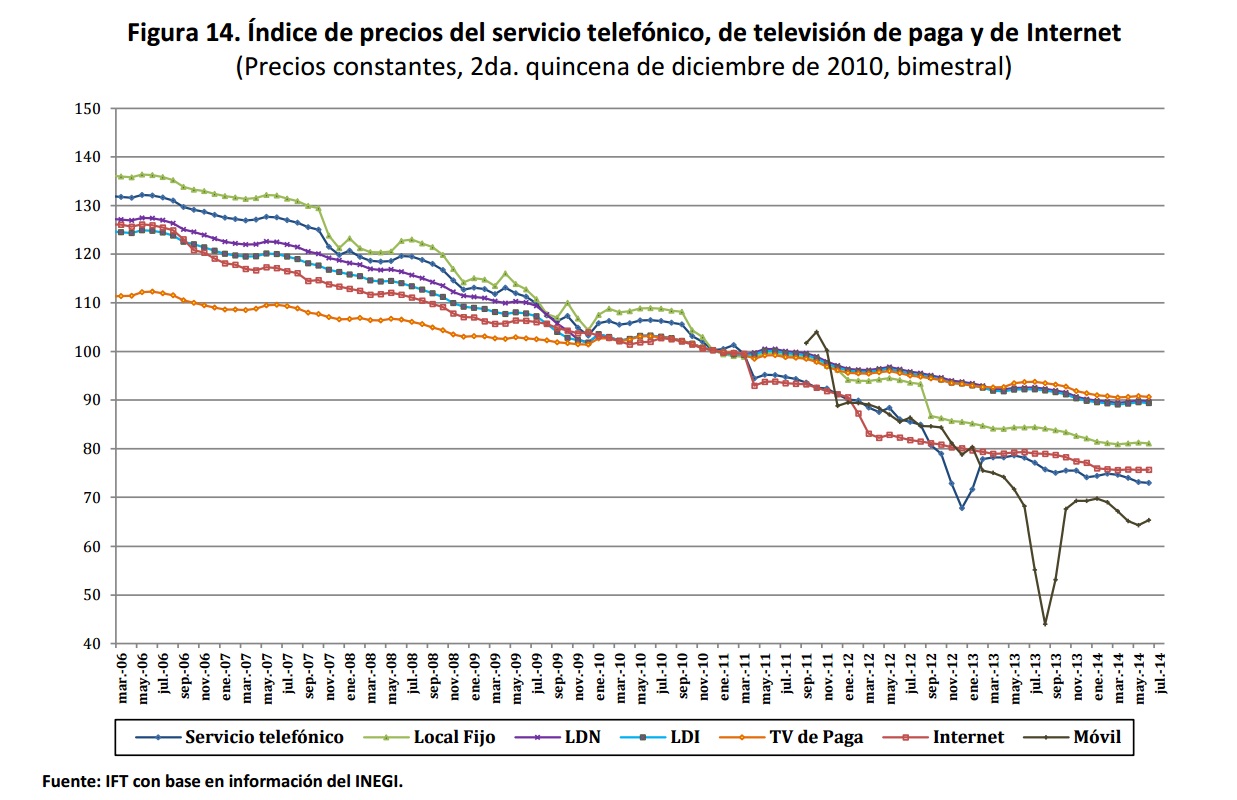

Evolución tarifaria

La expansión de los servicios de Internet, el acceso a la tecnología a menores costos y la competencia en el mercado de telecomunicaciones ha generado que los concesionarios ofrezcan paquetes y promociones con tarifas cada vez más atractivas, por lo que éstas presentan una tendencia a la baja en términos nominales y reales, lo que ha permitido que cada vez más habitantes del país tengan acceso a los servicios de telecomunicaciones.

De acuerdo con información del Instituto Nacional de Estadística y Geografía (INEGI), los precios de los servicios de telecomunicaciones, medidos con base en los subíndices que componen el Índice Nacional de Precios al Consumidor (INPC), muestran reducciones importantes durante el segundo trimestre de 2014.

Se observa una reducción de 6.7% del Subíndice de Precios del Servicio Telefónico con relación al mismo periodo de 2013, misma que se compone de una disminución de 3.9% en el servicio local fijo y 3% tanto en el servicio de larga distancia nacional como el de larga distancia internacional. La mayor reducción se presentó en el servicio de telefonía móvil, la cual fue de 9.1 por ciento.

Como parte del Subíndice de Precios “Otros servicios de esparcimiento” calculado por el INEGI, para el segundo trimestre, se observan reducciones en términos reales de 3.2% y 4.6% en los servicios de televisión de paga e Internet, respectivamente, comparados con el mismo periodo de 2013.

Es importante mencionar que las mediciones de los precios de servicios de telecomunicaciones realizadas por el INEGI se enmarcan dentro de los objetivos que persigue el INPC, que son medir la evolución en el tiempo del nivel general de precios de los bienes y servicios que consumen los hogares urbanos del país. En este sentido, la representatividad de sus ponderadores está enfocada a construir una canasta de bienes y servicios que refleje los patrones de consumo de los hogares9.

1Los resultados obtenidos para el segundo trimestre de 2014 son con base en la información presentada por cinco operadores, de los cuales uno de ellos reportó parcialmente. La información faltante fue estimada conforme a la metodología del Instituto y usando datos históricos.

2 Los resultados obtenidos para el segundo trimestre de 2014 son con base en la información presentada por veintiocho operadores, de los cuales veinte de ellos reportaron información, seis no reportan y dos se estimaron conforme a la metodología del Instituto y usando datos históricos.

3 Los resultados obtenidos para el segundo trimestre de 2014 son con base en la información presentada por dieciocho operadores, de los cuales siete de ellos reportaron información, seis no reportan y cinco se estimaron conforme a la metodología del Instituto y usando datos históricos.

4 Los resultados obtenidos para el para segundo trimestre de 2014 son con base en la información presentada por veintidós operadores, de los cuales diez de ellos reportaron información y doce no reportaron para el periodo en mención.

5 Los resultados obtenidos para segundo trimestre de 2014 son con base en la información presentada por veintidós operadores, de los cuales dieciséis de ellos reportaron información, cinco no reportaron para el periodo en mención y uno se estimó conforme a la metodología del Instituto y usando datos históricos.

6 Los resultados obtenidos para el segundo trimestre de 2014 son con base en la información presentada por seiscientos noventa y cinco operadores, de los cuales doscientos noventa de ellos reportaron información, ciento trece no reportan y doscientos noventa y dos se estimaron conforme a la metodología del Instituto y usando datos históricos.

7 Los resultados obtenidos para el para segundo trimestre de 2014 son con base en la información presentada por dieciséis operadores, de los cuales seis de ellos reportaron información, seis no reportaron para el periodo en mención y cuatro se estimaron conforme a la metodología del Instituto y usando datos históricos.

8 Los resultados obtenidos para el para segundo trimestre de 2014 son con base en la información presentada por ocho operadores, de los cuales cuatro de ellos reportaron información, dos no reportaron para el periodo en mención y dos se estimaron conforme a la metodología del Instituto y usando datos históricos.

9 Una explicación más amplia de la se puede encontrar en los documentos metodológicos del INEGI, los cuales pueden ser consultados en

http://www.inegi.org.mx/est/contenidos/proyectos/inp/Default.aspx.

NOTA: Los resultados arrojados en el presente documento emanan de datos de los operadores y estimaciones del IFT.